Если вы столкнулись с ситуацией, когда кредиторы неожиданно отказывают вам в выдаче займа, это может быть сигналом к тому, что стоит внимательно изучить свою кредитную историю. Отказы, как правило, не возникают на пустом месте, и зачастую они связаны с наличием в вашей истории кредитования сторонних обязательств, о которых вы могли не знать.

В таком случае необходимо тщательно проанализировать свою кредитную отчетность и выявить, какие именно кредиты, оформленные не вами, в ней присутствуют. Обнаружив подобные записи, следует незамедлительно предпринять меры по их оспариванию и исключению из вашей кредитной истории.

От чего может испортиться кредитная история?

Кредитная история — это важный показатель, который отражает финансовую дисциплину заемщика. Она содержит подробные сведения обо всех кредитах, оформленных человеком, включая даже те, которые он только планировал получить, но в итоге не оформил. Таким образом, в кредитной истории фиксируется вся информация о кредитных обязательствах гражданина.

Существует ряд факторов, которые могут негативно повлиять на кредитную историю. Например, несвоевременное внесение платежей по кредитам, допущение просрочек или допущение дефолта по обязательствам. Также ухудшение кредитной истории может произойти в случае, если человек подавал заявки на получение кредитов, но ему было отказано. Все эти события отражаются в кредитном отчете и могут существенно осложнить получение новых займов в будущем.

Поэтому крайне важно ответственно подходить к обслуживанию имеющихся кредитов и тщательно взвешивать необходимость оформления новых ссуд, чтобы не допускать ухудшения собственной кредитной репутации.

Любой финансовый институт при поступлении от потенциального заемщика заявки на предоставление денежных средств непременно проводит тщательную проверку этого клиента. Для этого банк использует собственные информационные ресурсы, а также обращается к сторонним сервисам, таким как Пенсионный фонд Российской Федерации, Федеральная налоговая служба, Федеральная служба судебных приставов и бюро кредитных историй.

В нашей стране существует несколько бюро кредитных историй (БКИ), в которых хранится информация о финансовой дисциплине граждан. Банки сотрудничают с 2-3 такими организациями одновременно, чтобы оценивать платежеспособность клиентов.

Если при подаче новой заявки на кредит человек получает отказ, зачастую ему неизвестны причины этого решения. Однако проблемы с кредитной репутацией могут возникнуть в нескольких ситуациях:

- Допущение просрочек по выплате предыдущих займов.

- Неполное погашение задолженности, с начислением штрафов и комиссий.

- Наличие судебных разбирательств по кредитам.

- Прохождение процедуры банкротства.

Эти факторы негативно сказываются на кредитной истории и снижают шансы на получение новых займов. Поэтому важно ответственно подходить к обслуживанию кредитов, чтобы не испортить свою финансовую репутацию.

Как проверить свою кредитную историю?

Изучение своей кредитной отчетности является важным шагом для понимания финансового положения. Каждый заемщик имеет возможность бесплатно проверять свою кредитную историю дважды в год. Это позволяет выявить возможные ошибки или неточности, которые могут негативно влиять на кредитоспособность. Если же человек желает осуществить дополнительные запросы, то это будет доступно только на платной основе. Регулярный мониторинг кредитной отчетности помогает контролировать финансовую дисциплину и своевременно реагировать на любые изменения.

Где можно проверить КИ бесплатно?

Возможность бесплатной проверки кредитной истории является важным правом для каждого человека. Существует несколько способов, с помощью которых можно ознакомиться со своей кредитной репутацией без оплаты.

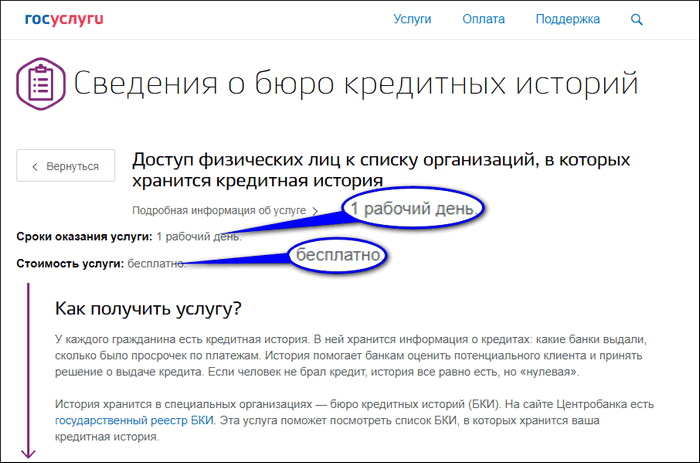

- Одним из таких вариантов является использование портала государственных услуг. Если вы зарегистрированы на данном ресурсе, то можете получить список бюро кредитных историй, где хранятся сведения о вас, и самостоятельно направить запросы в необходимые организации. Вся процедура происходит в режиме онлайн.

- Альтернативный способ — обращение в Центральный банк Российской Федерации. Здесь не требуется авторизация, но необходимо знать код субъекта кредитной истории, который выдается банком при оформлении любого кредита.

- Некоторые финансовые учреждения, такие как Сбербанк России, предоставляют возможность своим клиентам бесплатно проверить свою кредитную репутацию путем создания онлайн-запроса в личном кабинете.

Помимо бесплатных вариантов, существуют и платные способы получения кредитного отчета. Они доступны в банках, микрофинансовых организациях или на специализированных онлайн-ресурсах. В этом случае необходимо пройти регистрацию, подать заявку, оплатить услугу и получить полный отчет обо всех кредитах, которые вы оформляли в течение последних 10 лет. Такие платные ответы, как правило, содержат также информацию о кредитном рейтинге, что позволяет выявить возможные проблемы, такие как длительные просрочки, судебные разбирательства, взаимодействие с коллекторами или наличие безнадежных задолженностей.

Внимательно изучите свой отчет из бюро кредитных историй, чтобы убедиться, что все кредиты были оформлены вами лично. Если вы обнаружите неточности, немедленно предпримите меры по их устранению. Не игнорируйте эту проблему, так как она не решится сама собой. Своевременное выявление и исправление ошибок в кредитной истории поможет сохранить ваше финансовое благополучие.

Может ли банк или МФО выдать кредит по чужому паспорту другому человеку?

Получение кредита по чужому паспорту: как это возможно и что делать?

Ситуация, когда в вашей кредитной истории обнаруживается заем, который вы не брали, может вызвать немало вопросов и беспокойства. Как такое могло произойти и что делать в подобной ситуации?

Существует несколько возможных причин появления «чужого» кредита в вашей отчетности:

- Ошибка банковского сотрудника. Иногда кредитные организации путают клиентов, особенно если у них схожие данные. Кредит мог быть погашен, но по ошибке не списан из вашей истории.

- Технический сбой. Схожая ситуация, когда из-за технической ошибки в системе учета данные о кредите другого человека с такими же ФИО попали в вашу отчетность.

- Мошенничество. Наиболее серьезный вариант — когда злоумышленники используют ваши личные данные, в том числе паспорт, для оформления кредита на свое имя. Это происходит, если вы потеряли документы или они были украдены.

Следует отметить, что вероятность намеренной выдачи кредита банком по чужому паспорту крайне низка. Финансовые организации тщательно проверяют клиентов, требуют дополнительные документы при малейших подозрениях. Гораздо более уязвимы в этом плане микрофинансовые компании, которые зачастую выдают займы онлайн по минимальному пакету данных.

Если вы столкнулись с подобной ситуацией, необходимо незамедлительно обратиться в банк или МФО, предоставившие заем, а также в бюро кредитных историй. Вам нужно доказать, что кредит был оформлен без вашего ведома, и добиться его аннулирования и очистки кредитной репутации. Это длительный, но необходимый процесс для восстановления справедливости.

Как оспорить кредит, который точно не брал?

Если вы обнаружили в своей кредитной истории долги, которые вам не принадлежат, важно действовать оперативно и последовательно, чтобы доказать свою невиновность и избавиться от чужих обязательств.

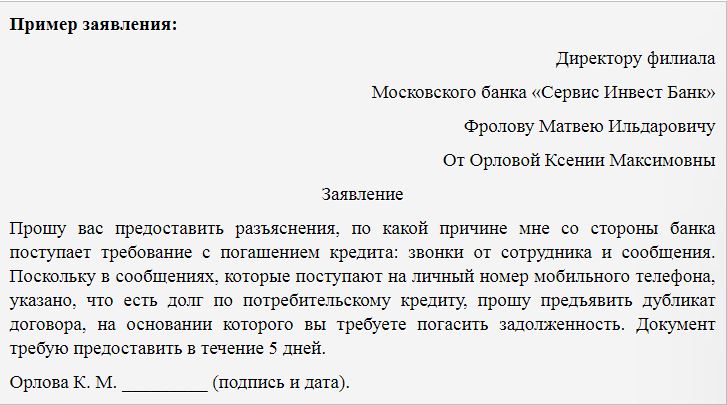

Первым делом необходимо выяснить, в каких финансовых организациях были оформлены эти кредиты. Для этого следует запросить выписку из бюро кредитных историй и внимательно изучить информацию о каждом займе. Далее нужно связаться с соответствующими кредиторами, запросить копии кредитных договоров и выяснить, по каким документам и на какие реквизиты осуществлялась выдача средств. Если данные не совпадают с вашими, это станет первым доказательством мошенничества.

Также рекомендуется заказать графологическую экспертизу подписи в кредитных договорах, чтобы подтвердить, что это не ваша подпись. Параллельно необходимо обратиться в полицию с заявлением о краже или утере документов, по которым были оформлены незаконные кредиты. Это поможет зафиксировать факт мошенничества.

Далее следует направить письменные обращения в те бюро кредитных историй, где содержатся ошибочные сведения о вас. Бюро самостоятельно не могут вносить или удалять информацию, но они направят запросы кредиторам для подтверждения или опровержения факта ошибки. Если кредиторы признают свою ошибку, бюро удалят неверные данные из вашей кредитной истории.

Если же кредиторы отказываются признавать свою ошибку, единственным выходом будет обращение в суд. Вам необходимо подать исковое заявление, в котором подробно изложить все обстоятельства дела и приложить копии ваших обращений в финансовые организации и правоохранительные органы. Суд, при наличии достаточных доказательств, обяжет кредиторов исправить ошибку и очистить вашу кредитную историю.

Важно отметить, что весь процесс оспаривания незаконных кредитов может занять длительное время, поэтому необходимо проявить терпение и настойчивость. Но в конечном итоге, приложив все необходимые усилия, вы сможете восстановить свою финансовую репутацию.